Pozor! Od roku 2023 mají všechny OSVČ povinnost podávat daňové přiznání elektronicky prostřednictvím datové schránky.

Do kdy je možné daňové přiznání podat?

Daňové přiznání je možné podat v základní termínu, v listinné podobě, a to 1. dubna 2025 .

V případě daňového přiznání online prostřednictvím datové schránky je nutné jej podat do 2. května 2025.

Pokud daňové přiznání je podáno s daňovým poradcem je možné jej podat až do 1. července 2025.

Nové limity platí pro povinnost podání daňového přiznání.

Od začátku minulého roku došlo ke změně výše limitů zdanitelných příjmů, které jsou rozhodující pro povinnost podání daňového přiznání v rámci daně z příjmů fyzických osob. Nové limity budou platné pro daňové přiznání za rok 2024.

Limit pro povinnost podání daňového přiznání se zvýšil na 50 000 Kč , což představuje nárůst oproti původnímu limitu 15 000 Kč.

Je tím myšleno příjem, nikoliv zisk!

Do tohoto limitu se avšak nezahrnují příjmy osvobozeené od daně z příjmu (například příjmy zatížené srážkovou daní…)

Také limit pro poplatníky s příjmy ze závislé činnosti , kteří mají další příjmy dle § 7 až § 10 ZDP přesahující 20 000 Kč , byl zvýšen. Dřívější limit 6 000 Kč byl nahrazen novým, vyšším limitem.

Jak podat daňové přiznání sami?

Připravte si příslušné dokumenty a přílohy:

potvrzení o studiu

potvrzení o pobírání důchodu

potvrzení o zaplacených částkách na důchodové připojištění

potvrzení o zaplaceném pojistném na životní pojištění

potvrzení o zaplacených úrocích z hypotéky

potvrzení o daru nebo darovací smlouva

potvrzení výše příjmů od zahraničního správce daně

účetní závěrka poplatníka, který vede účetnictví

důvody pro podání dodatečného přiznání

Slevy na daních jaké budou změny v příštím roce 2025

V roce 2025 dojde k několika změnám v oblasti daňových slev a odpočtů, které ovlivní daňové povinnosti fyzických osob.

Zrušení slevy za umístění dítěte (tzv. školkovné):

Od zdaňovacího období roku 2024 již nebude možné uplatnit slevu za umístění dítěte v předškolním zařízení. Pro daňové přiznání podávané v roce 2025 za rok 2024 tedy tato sleva již nebude dostupná.

Omezení slevy na manžela/manželku:

Sleva na manžela či manželku zůstává ve výši 24 840 Kč ročně , respektive 49 680 Kč pro držitele průkazu ZTP/P. Od roku 2024 však platí nové podmínky pro její uplatnění:

Slevu lze uplatnit pouze v případě, že manžel či manželka má vlastní příjmy nepřesahující 68 000 Kč ročně.

Nově je podmínkou, že se spolu s manželem či manželkou staráte o dítě do tří let věku.

Zvýšení limitu pro daňový bonus na dítě:

Pro rok 2025 se zvyšuje limit příjmů pro nárok na daňový bonus na dítě. Nově bude možné uplatnit daňový bonus, pokud vaše roční příjmy dosáhnou alespoň šestinásobku minimální mzdy. Tato změna má za cíl podpořit rodiny s nižšími příjmy.

Pokud pracujete v zahraničí, může to být pro vás složitější. Podívejte se, jak vyplnit daňové přiznání v Německu a nechte si poradit odborníky.

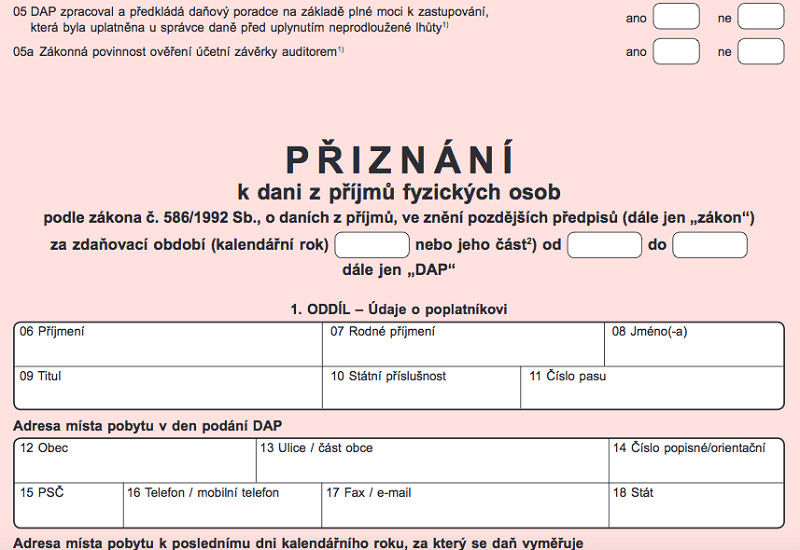

Záhlaví růžového tiskopisu „Přiznání k dani z příjmu fyzických osob“

Na straně 1 za text „Finančnímu úřadu pro “ napište zbytek oficiálního názvu FÚ , do jehož obvodu spadáte díky trvalému bydlišti .(„Územní pracoviště pro Prahu 2“).

Do řádku č. 1 vypište IČ nebo RČ . U přiznání v řádném termínu, označte křížkem políčko typ „řádné “.

U varianty „dodatečné “ (tj. audit či daňový poradce), v řádku 4 uvedete datum rozhodnutí o jeho podání a vyplníte i řádky 5 a 6 . Do přílohy uvedete důvody .

Políčko „opravné “ se týká těch, u kterých najde FÚ chyby a dodatečně se opravuje.

První oddíl: Osobní údaje

Zdaňovacím obdobím je kalendářní rok , za který přiznání podáváte. Jeho příslušná část se vyplňuje, jen pokud během roku plátce zemře, jde do úpadku, zrušení či konkurzu. Vyplňte osobní údaje a bydliště .

Do řádku č. 11 dejte číslo cestovního dokladu , jste-li „nerezident “ (nemáte trvalé bydliště v ČR) a do řádků 12 až 18 zahraniční adresu. Oddíly 19 až 22 vyplňte, pokud se adresa liší od místa pobytu. Nemáte-li trvalé bydliště v ČR, ale zdržujete se zde více než 183 dní v roce , do řádků 23 až 28 dejte korespondenční adresu.

Příloha č. 1: Výpočet dílčího základu daně

Vyplňte do příloh údaje k ročnímu příjmu, výdajům a základu , ze kterých se vypočítá daň . Většina OSVČ nemá příjmy z pronájmu, kapitálového majetku či vedlejšího zaměstnání (závislá činnost) a vyplňuje jen přílohu č. 1 „Výpočet dílčího základu daně z příjmu ze samostatné činnosti § 7 zákona .

Pokud si nevedete daňovou evidenci či podvojné účetnictví , zaškrtnete nad čarou 3. políčko „Uplatňuji výdaje procentem z příjmů “.

Do 1. řádku „Příjmy podle paragrafu 7 zákona “ uveďte celkový roční hrubý příjem bez výdajů. Při příjmech z DPČ zjistíte údaje z „Potvrzení o zdanitelných příjmech “, které vám na žádost vydá každý zaměstnavatel.

U paušálního výdaje záleží na výši . Například 60 % z celkového příjmu z libovolné živnosti s výjimkou řemeslných do řádku č. 102 přílohy dáte údaj odpovídající 60%, třeba ze 450 000, tedy 270 000. Do řádku 104 uveďte rozdíl příjmů a výdajů , tedy 40 % z původní částky, což je 180 000 a opište ji do řádku č. 113 „Dílčí základ daně z příjmu (ztráta) podle paragrafu 7 zákona“ a do řádku 37 daňového přiznání.

Ostatní řádky vyplňujte pouze v případech uvedených v pokynech k příloze č. 1. Pokud si chcete odečíst náklady , které jsou vyšší než 40 % příjmů (materiál či benzin apod.) a nevyplatí se vám výdajový paušál, do políčka 102 sečte všechny výdaje včetně částky ročně odváděné na zdravotní a sociální pojištění .

Druhý oddíl: Dílčí základ daně, základ daně, ztráta

Při paušálu vynechejte řádky 31 až 35 , kam vypisují údaje ti, co mají i vedlejší příjem i řádky 38 až 40 , pro příjmy z kapitálového majetku či nájmu apod.

Do políčka 31 (do řádku 33 a 35 vyplňují ti s příjmy v cizině) se vyplní součet příjmů od zaměstnavatele či zaměstnavatelů , odečtete daň zaplacenou zaměstnavatelem a vyjde vám „Dílčí základ daně (ze závislé činnosti) podle paragrafu 6 zákona “, který vyplníte do řádku 34 a přepíšete do řádku 36 .

Při paušálu vyplňte řádek 37 a opište sem částku z řádku 113 přílohy č. 1 , tedy např. 180 000, dílčí základ daně. Řádky 38 až 40 jsou pro ty s dalšími příjmy. V tomto případě vyplňte jen řádky 41, 42 a 45 (základ daně), kam opište částku z řádku 37 .

Třetí a čtvrtý oddíl: Odečitatelné položky a daň celkem

1. část třetího oddílu představuje odečitatelné položky od základu daně. Jde o dary , např. příspěvky na charitu, odečet úroků z hypotečních úvěrů či penzijního připojištění či odborové příspěvky. Podívejte se navzdory, jak odečíst dary z daní . Do řádku 54 napíšete např. 15 000.

O danou částku se sníží základ daně (řádek 55 ), který činil 180 000, zaokrouhlí na celá sta dolů (řádek 56 ) a vypočítá se daň 15 % za základu, tedy z 165 000. Do řádků 57, 58 a 60 vyplní částku 24 750 korun

V další části lze uplatnit slevy a daňová zvýhodnění na poplatníka, na nezletilé či studující děti, manželku či člena domácnosti . Dvojnásobné slevy využijete, pokud je někdo z nich držitelem průkazu ZTP/P .

Pátý oddíl: Slevy na poplatníka, děti či manželku

Pokud uplatníte jen slevu na poplatníka, její výši vyplníte do řádku 64 . Tato sleva je ze zákona 30 840 Kč za rok 202 4, měsíčně tedy 2570 Kč.

Celkovou výši slev vyplníte do 5. oddílu na 2. a 3. straně tiskopisu, tedy součet, který vypíšete i do řádku 70. V řádku 71 slevy, 27 840 Kč odečtete od daně 24 750. Pokud vám vyjde záporné číslo , jako nám, napíšete do řádku 71 nulu .

Tabulka č. 1 a č. 2 na třetí straně je pro ty, co mají nárok na slevu na manželku či děti . Zápornou daň, daňový bonus neboli přeplatek vám Finanční správa vyplatí.

Šestý a sedmý oddíl: Dodatečné daňové přiznání a zálohy

Šestý oddíl vyplníte jen v dodatečném přiznání. Oddíl „Placení daně“ se týká jen OSVČ, kteří platí v průběhu roku zálohy . Na řádek 86 „Úhrn záloh podle paragrafu 38lk zaplacených poplatníkem v paušálním režimu“ napíšete výši zálohy.

Na poslední straně zaškrtnete, jaké jste odevzdali přílohy a kolik listů , vyplníte osobní údaje do prohlášení, že jsou „uvedené údaje v tomto přiznání pravdivé a úplné “ a podepíšete . Poslední oddíl je pro nárok na daňové bonusy – přeplatek.