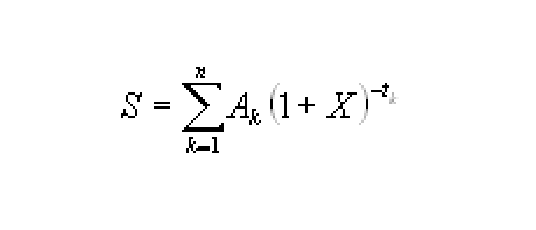

Základní rovnice, kterou se stanoví RPSN – roční sazba procentních nákladů, odpovídá na ročním základě celkové současné hodnotě čerpání na jedné straně a celkové současné hodnotě splátek a plateb poplatků na straně druhé. RPSN vypočtete dle vzorce:

- X je RPSN

- m je číslo posledního čerpání

- k je číslo čerpání, proto 1 ≤ k ≤ m

- Ck je částka čerpání k

- tk je interval vyjádřený v letech a zlomcích roku mezi datem prvního čerpání a datem každého následného čerpání, proto t1 = 0

- m¢ je číslo poslední splátky či platby poplatků

- 1 je číslo splátky či platby poplatků

- D1 je výše splátky či platby poplatků

- sl je interval vyjádřený v letech a zlomcích roku mezi datem prvního čerpání a datem každé splátky či platby poplatků

Dnes už se půjčka bez registru prakticky neposkytuje a nahlíží se do něj vždy. Podívejte se, jak funguje registr dlužníků. Úvěrová smlouva má svá pravidla. Smlouva o zápůjčce je jiná.

Co je důležité vědět

- Částky placené oběma stranami v různých okamžicích nemusí být vždy stejné ani placeny ve stejných intervalech.

- Počátečním datem je datum prvního čerpání.

- Časové intervaly ve výpočtech se vyjadřují v letech či ve zlomcích roku, kdy rok má 365 dní či 366 dní u přestupných roků, 52 týdnů či 12 stejně dlouhých měsíců, měsíc má 30,41666 dní (365/12) bez ohledu na to, zda jde o přestupný rok.

- Výsledek výpočtu se vyjadřuje s přesností na nejméně jedno desetinné místo. Je-li hodnota číslice na následujícím desetinném místě větší nebo rovna 5, hodnota číslice na příslušném desetinném místě se zaokrouhluje nahoru a zvyšuje o jednu.

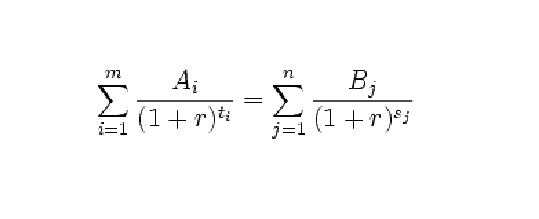

- Rovnice může být přepsána jedinou sumou a tokovou veličinou (Ak), kladnou či zápornou, zaplacenou či obdrženou v obdobích 1 až k, vyjádřeno v letech:

- S je současný zůstatek toků, a pokud je cílem udržet rovnost toků, hodnota je nulová.

Další předpoklady pro výpočet RPSN

- Pokud dává smlouva se sjednaným spotřebitelským úvěrem spotřebiteli volnost v čerpání, považuje se celková výše úvěru za vyčerpanou okamžitě a v plné výši.

- Pokud smlouva stanoví různé způsoby čerpání s různými poplatky či úrokovými sazbami, celková výše úvěru je vyčerpána při nejvyšším poplatku a nejvyšší úrokové sazbě uplatňované na nejpoužívanější mechanismus čerpání u dané smlouvy.

- Pokud dává úvěrová smlouva volnost v čerpání, ale u různých způsobů čerpání stanoví omezení částky či období, celková výše úvěru je vyčerpána k nejbližšímu datu stanovenému v dané smlouvě a v souladu s těmito omezeními čerpání.

- Pokud není pevně stanoven rozvrh splátek, je úvěr poskytnut na období jednoho roku a bude splacen ve 12 stejně vysokých splátkách jistiny placenými měsíčně.

- Pokud je ve smlouvě rozvrh splátek pevně stanoven, ale výše těchto splátek pevná není, výše každé splátky je ta nejnižší, jakou smlouva stanoví.

- Pokud stanoví smlouva více než jedno datum splátky, má být spotřebitelský úvěr k dispozici a splátky mají být provedeny k nejbližšímu datu uvedenému ve smlouvě.

- Pokud nebyla dohodnuta horní hranice úvěru, předpokládá se ve výši 30 000 Kč.

- Při možnosti přečerpání se celková výše úvěru považuje za vyčerpanou v plné výši a na celou dobu trvání spotřebitelského úvěru, a pokud jeho doba trvání není známa, vypočítá se RPSN za předpokladu, že doba trvání úvěru je 3 měsíce.

- Jestliže jsou po omezenou dobu nebo pro omezenou částku nabízeny různé úrokové sazby a poplatky, považuje se za příslušnou úrokovou sazbu a poplatky nejvyšší sazba za celou dobu trvání spotřebitelského úvěru.

- U spotřebitelsky úvěrových smluv se sjednanou pevnou úrokovou sazbou ve vztahu k počátečnímu období, na jehož konci je stanovena nová výpůjční úroková sazba, jež je pravidelně upravována dle dohodnutého indexu, vychází výpočet RPSN z předpokladu, že na konci období s pevnou úrokovou sazbou je sazba stejná jako při výpočtu RPSN, na základě hodnoty indexu sjednaného v tomto okamžiku.

Příklad výpočtu RPSN

- r je RPSN

- m je počet poskytnutých půjček

- Ai je výše i-té poskytnuté půjčky

- ti je doba, kdy byla i-tá půjčka poskytnuta

- n je počet plateb

- Bj je výše j-té platby (splátky, poplatku atd.)

- sj je doba, kdy byl j-tý poplatek zaplacen

K 1.10.2014 byla sjednána půjčka na 100 000 Kč na 1 rok, s úhradou celé splátky k 1.10.2015.

100 000 = 110 000 / (1 + RPSN)

RPSN = (110 000 / 100 000) – 1 = 0,1 = 10%

RPSN je zde shodné s ročním úrokem a navýšením (poměrem, o kolik dlužník více zaplatí).

Při využití 2 stejně velkých splátek po 55 000 Kč po 1/2 roce, se RPSN počítá následovně:

100 000 = 55 000 / (1 + RPSN)0,5 + 55 000 / (1 + RPSN)

RPSN ~ 13,6%